このような心配や不安はありませんか?

- ●今後も賃貸不動産の管理、相続税対策等が必要だが、成年後見制度では自由な資産運用ができないので心配だ。

- ●財産の中で不動産が多いが、複数の相続人の共有にはしたくない。

- ●先祖代々の不動産について、子に相続させた後の承継先についても決めておきたい。

- ●再婚を予定しており、新しい配偶者の生活保障はしてあげたいが、その配偶者の死後は、自分の子どもに財産を承継させたい。

- ●重度の障がいを持っており、生活が不安な子どもがいるので、自分が亡くなったあとはその子どものために遺産を使ってほしいが、その子どもの死後は、自分の面倒をみてくれた人に遺産を承継させたい。

家族信託とは?

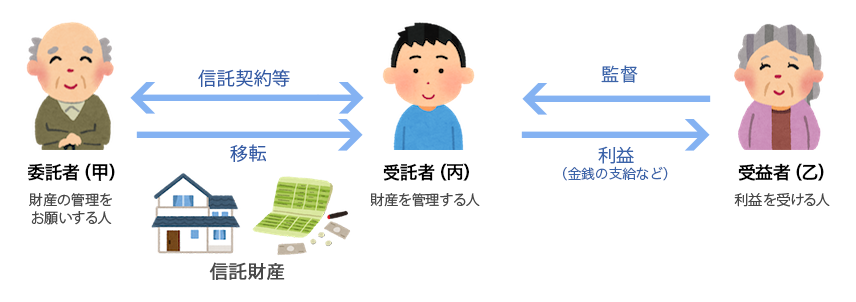

家族信託とは、資産を持つ人が、自分の老後の生活や介護などに必要な資産の管理や財産の承継など、特定の目的のために、不動産や預貯金などの財産を信頼できる家族や親族などに託し、管理・処分を任せる仕組みをいいます。

委託者=財産を託す人

受託者=財産を託される人

受益者=財産から利益を受ける人

の3人が基本的な当事者です。

例えば、夫である甲さんが、認知症の妻である乙さんの生活を心配し、息子である丙さんに預貯金の管理を任せ、その預貯金から定期的に乙さんに金銭を支給してほしいという場合、家族信託が活用できます。

この場合、預貯金という財産を託す甲さんが委託者、預貯金を託される丙さんが受託者、預貯金から金銭の支給を受ける乙さんが受益者になります。そして、託す財産である預貯金を信託財産といいます。

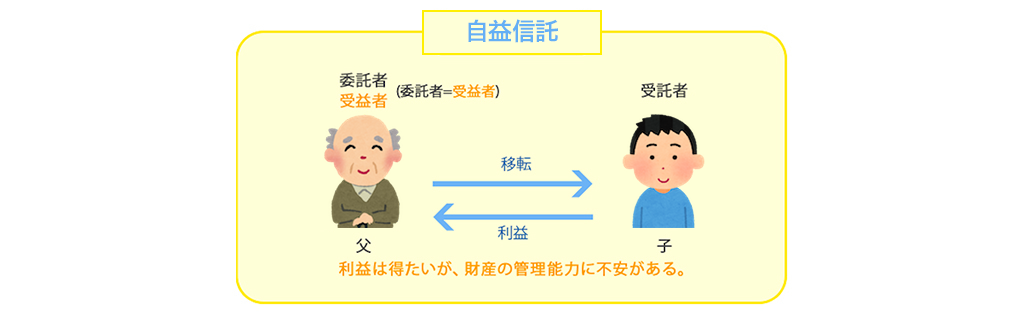

上記の図は、委託者と受託者が異なりますが(=他益信託)、下記の図のように委託者と受益者は同じ(=自益信託)でも構いません。

したがって、預貯金の管理を受託者に任せ、委託者自らに金銭の支給をしてもらう仕組みも可能です。信託をする場合、税制上の理由などから、自益信託を利用することが一般的です。

1 信託できる財産(信託財産)

原則として信託できる財産に制限はありません。金銭的価値があり、委託者から移転することが可能な財産であれば、信託財産になり得ます。具体的には、現金や不動産、動産、有価証券、債権などです。また、信託法の改正によって、知的財産権である著作権や商標なども信託できるようになりました。

注意しなければならないのは、信託財産となり得るのは、積極財産(プラスの財産)だけということです。借金や買掛金などの消極財産(マイナスの財産)を信託することはできません。もっとも、後継者に事業を承継させたい場合など、積極財産と消極財産を併せて受託者に引き継いでもらいたいというニーズもあります。その場合には、信託契約とは別に、債務を引き受けてもらうための契約(債務引受契約)をすることで、受託者に消極財産を引き継がせることも可能です。ただし、新しい債務者が債務を引き受け、元の債務者が債務を免責されるという免責的債務引受をする場合、債権者の同意が必要です。

2 成年後見制度と家族信託との違い

(1)成年後見制度とは

認知症などの理由で判断能力が不十分になってしまった人は、不動産や預貯金などの財産を管理したり、介護などのサービスや施設への入所に関する契約を結んだりすることが難しい場合があります。また、業者などから契約の勧誘をされ、それが自分に利益なのか不利益なのかわからず、悪徳商法などの被害に遭うおそれもあります。

このような判断能力の不十分な人を保護し、支援するためにあるのが成年後見制度です。そして、成年後見制度には、法定後見制度と任意後見制度の2種類があります。なお、法定後見制度には、判断能力の程度によって、補助人・保佐人・後見人の3つがあります。

法定後見制度は、本人の判断能力が低下し不十分になった後、家庭裁判所によって選ばれた成年後見人(親族や弁護士など)が、本人の利益を第一に考え、その財産を管理し、本人を代理して契約などの法律行為をし、本人を保護・支援する仕組みです。

任意後見制度は、本人に十分な判断能力があるうちに、将来、判断能力が不十分な状態になった場合に備えて、あらかじめ自分で後見人となる者を選んでおき、将来判断能力が低下したときに、後見人になってもらう仕組みです。本人の判断能力が低下した後に、後見人が、家庭裁判所が選任する後見監督人のもとで、本人の財産を管理・処分し、本人を保護・支援します。本人の保護・支援を本人の選んだ人にお願いできる点、任意後見契約をする時点では、判断能力がある点が法定後見制度と異なります。

これら成年後見制度を利用して、本人の財産管理を第三者に任せることも可能です。判断能力が不十分な人を支援する制度ですから、本人の判断能力が低下してから財産管理が始まり、本人が亡くなった時に財産管理は終わります。

(2)成年後見制度と家族信託との違い

成年後見制度と家族信託とで、大きく異なる点として、財産管理の自由度が異なることと、存続期間が異なることがあります。

成年後見人は、基本的に、本人の財産について、管理のみを行い、現状維持が原則で、本人の利益に反する支出をすることができません。

すなわち、本人にとって損害が生じうるような資産運用や配偶者や子などのための財産処分、すなわち相続税対策のための生前贈与・財産の組み換えなどを行うことは原則として許されません。

後見人は、本人が元気であれば実行したであろうことを推測し、何でも自由にできる権限を持っているわけではないのです。したがって、家族や親族が望むことであっても、本人にメリットがなければ、それをすることはできません。良くも悪くも本人の利益のみを基準に考えるというのが大原則です。

これに対し、信託では、損害が生じうるような資産運用や、有効活用、相続税対策のために財産処分をすることなどが可能な仕組みを構築することができます。

また、上記のとおり、成年後見制度では、本人の判断能力が低下してから後見人が就き、財産管理を開始することになりますので、それ以前の判断能力が低下する前の状態で、財産管理を任せることはできません。そして、本人が亡くなった時点で財産管理は終了することになります。

これに対し、信託では、契約で設定した時期から効力が発生するので、判断能力が低下する前から財産管理を任せられます。したがって、子どもからしたら「親が元気なうちから(今すぐに)始められる」相続対策と考えることができます。親からしても、今現在判断能力が低下はしていないものの、不安がある場合や面倒だからという理由で、子供に財産管理を任せたい、などといった需要に応えることができます。

また、委託者本人の死亡により必ず信託契約が終了するわけではなく、終期を定めることが可能なので、本人亡き後の数世代にまたがって財産管理を任せることも可能です。

3 遺言と家族信託との違い

遺言によって,自分の有する財産を誰に渡すかを決めることができますが,基本的に,二次相続が発生した場合の財産の承継先を決めることはできません。二次相続とは,自分が亡くなった時の相続人が,その後に亡くなった時の相続です。例えば,先祖代々受け継いできた自宅があり,甲が遺言で長男である乙にその自宅を受け継がせたとします(=一次相続)。そして,甲としては,乙が亡くなった時には,乙の長男である丙にその自宅を受け継いで欲しいと思っているとします。しかしながら,単に遺言を書くだけでは,乙が亡くなった時の相続(=二次相続)での自宅の承継先を指定することができません。それを遺言で決めることができるのは長男乙だけです。

また,遺言はいつでも撤回可能ですので,親族などが遺言者の判断能力が低下したことを奇貨として,自らに都合のよい内容に遺言を書き換えるように遺言者を誘導する可能性があります。現実にこのような紛争は多々発生しているところです。

これに対し,信託では,乙が亡くなった時に,丙に自宅を受け継がせることができ,先祖代々受け継いでもらいたいという甲の希望を叶えることも可能です。具体的には,甲を委託者兼第一受益者,乙を受託者兼第二受益者,残余財産(自宅)の帰属先を丙とし,乙が亡くなった時点を信託の終了時点とする信託契約を締結します。そうすると,甲が生存中は甲が自宅を使用する権利を持ち,甲が亡くなった後は乙が自宅を使用する権利が持ち,乙が亡くなった後は丙が自宅の権利を取得することになりますので,丙に自宅不動産を承継させることができます。

家族信託に関する詳細はこちら

信託の特徴①~倒産隔離機能・信託財産の独立性~

信託契約によって、信託財産は、委託者から受託者に移転しますので、委託者が倒産(破産)しても信託財産は影響を受けません。 また、信託財産は、名目上、受託者の名義になりますが、受託者固有の財産ではありませんので(信託財産の独立性)、受託者が倒産(破産)しても信託財産は影響を受けません。 このように、信託財産は、委託者の倒産(破産)の脅威からも、受託者の倒産(破産)の脅威からも隔離されます(倒産隔離機能)。この機能を利用して、例えば、事業の経営者が子のために財産を保全するという目的で、信託が活用されています。

信託の特徴②~信託財産に対する所有権が受益権という債権に変化する~

上記のように、信託によって、その財産に対する所有者がいなくなりますが、代わりに、受益者が受益権という債権を取得します。そこで、前提として、「所有権」や「債権」という言葉の意味をご説明します。まず、所有権とは、物を支配する権利であり、物を自由に使用・収益・処分することができる権利をいいます(民法206条以下)。このような性質を所有権の全面的支配性と呼びます。 例えば、家であれば、家の所有権を持っている人は、家に住むことも(使用)、貸して家賃を得ることも(収益)、売却することも(処分)できます。

次に、債権とは、ある者が特定の者に対して一定の行為を要求することを内容とする権利をいいます。物ではなく、人に対する権利です。この権利を持つ者を債権者といい、この義務(債務)を負う者を債務者といいます。

例えば、AさんがBさんに100万円で車を売却したら、AさんはBさんから100万円のお金を受け取る権利があり、これを金銭債権といいます。

表題の話に戻りますと、信託により、信託財産の財産的価値は、所有権から受益権という債権に変化するのです。この機能を利用して、例えば、共有対策目的で、信託が活用されています。

■ 家族信託の注意点

■ 活用事例1:子がいない夫婦の財産承継

■ 活用事例2:親なき後問題~障がいのある子の将来の生活支援~

■ 活用事例3:共有による紛争の防止

■ 活用事例4:生前の財産管理・後見代用信託

■ 活用事例5:遺言代用信託

■ 活用事例6:事業承継(個人事業主の場合)

■ 活用事例7:事業承継(会社代表者の場合)

家族信託のメリット

- 1 成年後見制度よりも自由な財産管理・運用が可能に

- 2 遺言書ではできない、2代、3代先以降の財産の承継先を決めることが可能に

これまで、高齢者の財産管理や遺産の承継については、成年後見制度や遺言という制度によるのが一般的でした。しかし、これらの制度には、硬直的な財産管理・遺産承継になってしまうという点で、限界がありました。

近年、信託法が改正され、この信託という方法を利用することで、より自由で使い勝手の良い財産管理・承継が可能になりました。すなわち、上記の各制度に代えて、あるいはこれらの制度と併せて信託を利用することで、よりご本人やご家族の希望に沿った財産の管理・承継を実現することができます。生前からできる相続対策としても、利用できます。

家族信託は、このような新たな可能性を持つ制度であるにもかかわらず、まだまだ世の中に浸透していません。

しかし、高齢化が進み続ける現代において、家族信託のニーズは確実に高まっています。

認知症などで判断能力が不十分な状態になってしまう前に、ご自身の想いを未来に残せるよう、一緒に最善の方法を考えていきましょう。

弁護士がサポートするメリット

上記のとおり、家族信託という方法を利用することで、より自由で使い勝手の良い財産管理・承継ができるようになりました。

しかし、自由度が高いだけに、将来起こりうる様々な紛争を予防しつつ、ご本人やご家族の想いを叶える形で信託を利用するには、遺言や成年後見制度等の法的知識に精通した弁護士の支援が不可欠です。

当事務所は遺言や相続・成年後見に注力し、これらに関する様々な事件を扱ってまいりました。

そのため、将来起こりうる様々な紛争を想定し、それを予防するためのアドバイスが可能です。

また、万が一、争いが起こって裁判となってしまった場合も、一貫したサポートが可能です。

ご本人のご事情を丁寧にお伺いし、親身になって最適なプランをご提案いたします。

まずは一度、ご相談ください。

詳しい流れはこちら